Tháng trước, Bộ Công Thương ra Quyết định 963 về thay đổi khung giờ cao điểm của hệ thống điện quốc gia rơi hoàn toàn vào buổi tối, 17h30-22h30 (5 giờ), thay vì chia 2 khung như trước. Trong khi đó, khung giờ thấp điểm là 0h-6h (6 giờ).

Các khung giờ sử dụng là căn cứ để tính giá điện theo thời gian. Hiện có khoảng 1,25 triệu công tơ điện đang áp dụng cơ chế này, chủ yếu là của nhóm khách hàng sản xuất, kinh doanh.

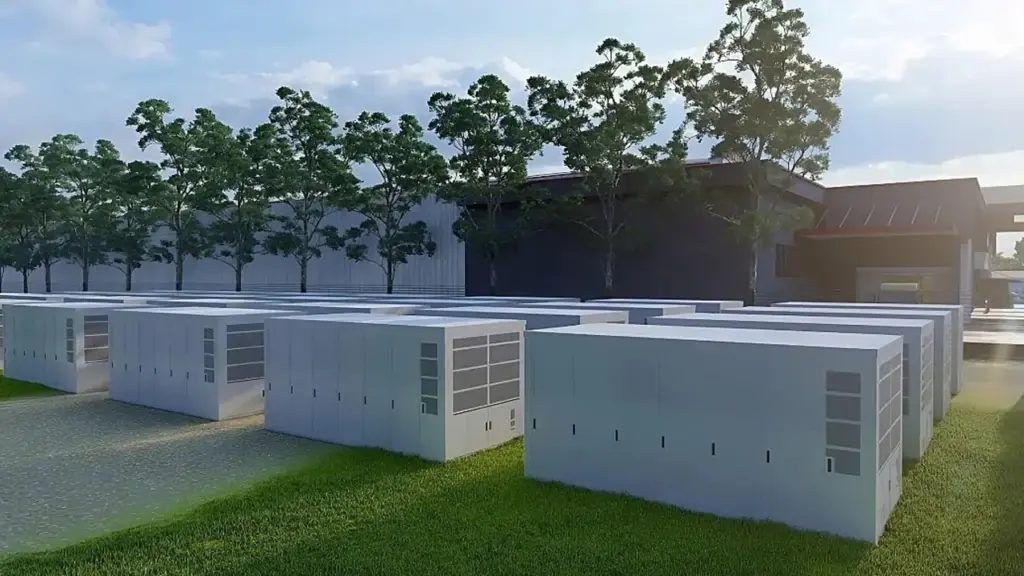

Tại hội thảo ngày 15/5, các chuyên gia đánh giá khung giờ cao điểm và thấp điểm mới thuận tiện cho việc đầu tư hệ thống pin lưu trữ năng lượng (Battery Energy Storage System – BESS), giúp doanh nghiệp giảm chi phí.

Ông Trần Quốc Tâm, Phó chủ tịch Hiệp hội Năng lượng Tái tạo TP HCM (HCMREA), Giám đốc Lithaco, cho rằng doanh nghiệp có thể sạc đầy BESS vào giờ thấp điểm và xả ra dùng song song với điện lưới trong khung cao điểm.

“Bằng cách này, chúng ta có thể mua và lưu trữ điện khi giá rẻ, rồi sử dụng vào thời điểm giá điện cao, giúp giảm đáng kể chi phí sản xuất”, ông Tâm nói.

Theo ông, các hệ thống BESS kích cỡ bằng một container hiện có thể trữ hơn 5 MWh.

Ông Lê Bá Thông, Trưởng phòng phát triển kinh doanh cấp cao Huawei Digital Power Việt Nam, ví dụ mỗi kWh điện kinh doanh vào khung giờ thấp điểm chỉ hơn 1.900 đồng, trong khi giá cao điểm có thể lên đến 5.400 đồng. “Doanh nghiệp có thể tận dụng chênh lệch giá giữa giờ thấp và cao điểm để nâng cao hiệu quả sử dụng năng lượng, tiết giảm chi phí vận hành”, ông nói.

Việc gộp thành một khung giờ cao điểm (17h30-22h30) cũng thuận tiện để duy trì tuổi thọ pin. Theo ông Thông, 3 yếu tố chính quyết định tuổi thọ pin gồm nhiệt độ môi trường, chu kỳ sử dụng mỗi ngày và số ngày dùng trong năm.

Với một khung cao và thấp điểm, BESS chỉ cần một chu kỳ sạc xả (sạc đầy và xả gần hết dung lượng) mỗi ngày. Ví dụ, hệ thống lưu trữ của Huawei có thể đạt tuổi thọ khoảng 8.000 chu kỳ, tương đương 20 năm nếu sạc xả một chu kỳ mỗi ngày và 13-15 năm khi sạc xả 2 chu kỳ mỗi ngày như khung giờ cao điểm cũ.

Ông Trần Quốc Tâm cho biết nếu không có pin lưu trữ, khoảng 30% nguồn điện mặt trời sản xuất ra bị lãng phí. Vì thế, nếu sạc BESS bằng năng lượng tái tạo như mặt trời thì sẽ là “cặp đôi hoàn hảo” để giảm phụ thuộc vào điện lưới.

PGS. TS Phạm Trung Kiên, Khoa Công nghệ Vật liệu, Đại học Bách khoa TP HCM, đánh giá BESS là thành phần cốt lõi đi cùng sự phát triển của điện mặt trời và điện gió, giúp điều hòa nguồn năng lượng, cải thiện hiệu suất tải.

Theo Quy hoạch Điện VIII điều chỉnh, hệ thống pin lưu trữ dự kiến đạt công suất khoảng 10.000-16.300 MW vào 2030, chiếm 5,5-6,9% tổng công suất nguồn điện, để phù hợp với tỷ trọng ngày càng cao của năng lượng tái tạo.

Hệ thống BESS khi kết hợp với năng lượng tái tạo sẽ giúp giảm phụ thuộc vào nguồn năng lượng hóa thạch. “Điều này đặc biệt quan trọng khi các mặt hàng xuất khẩu của Việt Nam bắt đầu đối mặt với các rào cản thuế carbon”, ông Kiên nhận định.

Không ít doanh nghiệp, nhà đầu tư băn khoăn về chi phí và phương án xử lý pin khi hết vòng đời. Tuy vậy, theo chuyên gia, suất đầu tư điện tái tạo và hệ thống BESS ngày càng giảm. “Cách đây 5 năm, chi phí đầu tư cho 1 MW điện mặt trời 20-25 tỷ đồng, hiện chỉ còn khoảng 10 tỷ”, ông Thông nêu.

Ông Trần Quốc Tâm cho biết khi sản lượng tấm pin mặt trời toàn cầu tăng gấp đôi, chi phí sản xuất giảm khoảng 20%. “Xu hướng diễn ra tương tự trong ngành pin lưu trữ. Khi sản lượng bán ra ngày càng tăng, giá pin sẽ tiếp tục hạ, giúp công nghệ này dần dễ tiếp cận hơn”, ông nói.

Với pin sau khi sử dụng, ông Tâm cho biết công nghệ hiện nay có thể tái chế đến 85% các thành phần. “Pin sau khi hết hạn là tài nguyên, không phải rác thải”, ông nói. Nhưng do nguồn pin lưu trữ thải bỏ ở Việt Nam còn ít nên chưa hình thành doanh nghiệp chuyên thu gom, tái chế.

PGS. TS Phạm Trung Kiên cho rằng trách nhiệm thu hồi và xử lý BESS sau vòng đời nên thuộc về nhà sản xuất. Singapore và châu Âu đã áp trách nhiệm này, trong khi Nhật Bản và Hàn Quốc quy định các hệ thống pin công nghiệp phải được thu gom, phân loại và xử lý.

Cục Thuế vừa phát công văn về việc nâng cao giải pháp hỗ trợ người nộp thuế tiếp cận dịch vụ thuế điện tử và ứng dụng eTax Mobile.

eTax Mobile là ứng dụng thuế điện tử chính thức của Cục Thuế trên điện thoại thông minh, giúp cá nhân, hộ kinh doanh tra cứu, nộp thuế thu nhập cá nhân, lệ phí trước bạ và quản lý các nghĩa vụ thuế…

Theo số liệu quản lý thuế năm 2026, toàn quốc có hơn 13,3 triệu người nộp thuế là hộ, cá nhân kinh doanh, cá nhân có phát sinh số thuế phi nông nghiệp, cá nhân đã được khấu trừ từ tiền lương tiền công.

Tuy nhiên, trong số đó mới có 4,2 triệu người nộp thuế đã cài đặt và sử dụng ứng dụng eTax Mobile, đạt tỉ lệ 32%. Trong đó nhóm hộ, cá nhân kinh doanh đạt tỉ lệ 78%, nhóm nộp thuế phi nông nghiệp đạt tỉ lệ 17%, còn nhóm cá nhân đã được khấu trừ từ tiền lương tiền công ở mức 32%.

Riêng đối với nhóm hộ, cá nhân kinh doanh, tính đến ngày 19-4, số hộ kinh doanh đã sử dụng ứng dụng eTax Mobile trên toàn quốc là 2,39 triệu hộ trên tổng số 3,08 hộ kinh doanh đã đăng ký thuế đang hoạt động, đạt tỉ lệ 78%.

Như vậy, hiện tại còn 9,1 triệu người, trong đó gần 700.000 hộ kinh doanh chưa cài đặt và sử dụng ứng dụng eTax Mobile.

Xét theo địa bàn, một số Thuế tỉnh, thành phố có tỉ lệ người nộp thuế sử dụng ứng dụng eTax Mobile đạt mức khá như Điện Biên (64%), Lai Châu (62%), Hà Nội (53%), Cao Bằng (42%), Sơn La (41%). Tại TP.HCM mới đạt tỉ lệ 40% người nộp thuế cài đặt ứng dụng eTax Mobile.

Có 19/34 Thuế tỉnh, TP có tỉ lệ hộ kinh doanh sử dụng eTax Mobile thấp hơn trung bình ngành là: Hà Tĩnh, Tuyên Quang, Lạng Sơn, An Giang, Lâm Đồng, Huế, Điện Biên, Ninh Bình, Cần Thơ, Vĩnh Long, Cà Mau, Tây Ninh, Đắk Lắk, Gia Lai, Phú Thọ, Nghệ An, Đồng Nai, Hưng Yên, Cao Bằng.

Cục Thuế yêu cầu cơ quan thuế các địa phương tập trung rà soát, chuẩn hóa dữ liệu người nộp thuế bao gồm các thông tin như định danh cá nhân, số điện thoại, email, địa chỉ cư trú, địa bàn kinh doanh, tài khoản ngân hàng và tình trạng hoạt động.

Song song đó là rà soát, đánh giá kết quả triển khai tại từng địa bàn, từng thuế cơ sở, nhất là các đơn vị có kết quả người nộp thuế cài đặt ứng dụng eTax Mobile dưới mặt bằng chung của toàn quốc hoặc thấp kéo dài ở các chỉ tiêu cài đặt và sử dụng.

Cơ quan thuế cũng phải phối hợp với UBND xã, phường, đơn vị chi trả thu nhập, ngân hàng thương mại… để nâng cao hiệu quả hỗ trợ người nộp thuế cài đặt, sử dụng ứng dụng.

Chuyển mạnh sang các giải pháp tuyên truyền theo nhóm đối tượng. Trên cơ sở danh sách nhóm người nộp thuế: như hộ kinh doanh, cá nhân nộp thuế phi nông nghiệp, cá nhân có thu nhập từ tiền lương, tiền công, cá nhân cho thuê bất động sản, cá nhân kinh doanh trên nền tảng số…

Khẩn trương rà soát, phân loại danh sách hộ, cá nhân kinh doanh thuộc diện phải khai, nộp thuế; xác định rõ các nhóm: đã nộp hồ sơ, chưa nộp hồ sơ, đã cài đặt nhưng chưa sử dụng eTax Mobile, chưa cài đặt eTax Mobile, gặp khó khăn về thiết bị, tài khoản ngân hàng, thông tin định danh hoặc vướng mắc về nghiệp vụ để tổ chức hỗ trợ phù hợp.

Cảng quốc tế Chu Lai chính thức đưa vào vận hành hệ thống điện năng lượng mặt trời đầu tiên, từng bước ứng dụng năng lượng sạch trong hoạt động khai thác cảng

Công suất dự kiến đạt 5.100 kWp

Dự án được triển khai theo 3 giai đoạn, với tổng công suất dự kiến đạt 5.100 kWp. Trong đó, giai đoạn 1 được triển khai theo 2 đợt liên tiếp trong năm 2026.

Cụ thể, đợt 1 bắt đầu từ tháng 1-2026 với công suất 700 kWp trên diện tích gần 5.000 m². Tiếp nối, trong tháng 4-2026, cảng triển khai đợt 2 với quy mô mở rộng thêm 800 kWp trên diện tích hơn 7.200 m².

Sau khi hoàn thành cả 2 đợt, tổng công suất giai đoạn 1 đạt 1.500 kWp với khoảng 2.300 tấm pin năng lượng mặt trời, sản lượng điện dự kiến khoảng 2,1 triệu kWh/năm.

Trong các giai đoạn tiếp theo, cảng sẽ tiếp tục đầu tư mở rộng với tổng công suất bổ sung đạt 3.600 kWp (tương đương sản lượng điện khoảng trên 5 triệu kWh/năm), triển khai trên quy mô lớn tại hệ thống kho bãi và hạ tầng hiện hữu.

Khi hoàn thành, tổng công suất điện mặt trời tại Cảng quốc tế Chu Lai đáp ứng toàn bộ nhu cầu cung cấp điện cho hoạt động khai thác, đặc biệt là hệ thống container lạnh và chuỗi logistics nông nghiệp.

Nguồn điện năng lượng mặt trời được sử dụng trong các hoạt động xếp dỡ hàng hóa, lưu kho, bãi tại cảng

Lợi thế lớn để phát triển điện mặt trời

Với tổng diện tích 140 ha, trong đó khu kho bãi chiếm khoảng 20 ha, Cảng quốc tế Chu Lai có lợi thế lớn để phát triển điện mặt trời áp mái. Kết hợp với điều kiện thời tiết khu vực miền Trung có số giờ nắng cao và bức xạ tốt, hệ thống này tạo ra nguồn điện ổn định, giúp duy trì liên tục hoạt động xếp dỡ, lưu trữ hàng hóa, hạn chế rủi ro gián đoạn trong khai thác.

Việc chủ động sử dụng nguồn điện tại chỗ giúp cảng giảm đáng kể chi phí điện năng - một trong những cấu phần chi phí lớn trong khai thác cảng, đặc biệt đối với vận hành container lạnh và hệ thống kho. Qua đó, tạo cơ sở quan trọng để cảng triển khai các chính sách giá linh hoạt và cạnh tranh hơn cho khách hàng.

Cảng quốc tế Chu Lai định hướng duy trì ổn định đơn giá dịch vụ trong dài hạn, hạn chế tối đa tác động từ biến động giá nhiên liệu và giá điện; đồng thời tối ưu chi phí lưu bãi, vận hành container lạnh và dịch vụ logistics liên quan, giúp doanh nghiệp xuất nhập khẩu - đặc biệt trong lĩnh vực nông sản - giảm áp lực chi phí chuỗi cung ứng, gia tăng hiệu quả kinh doanh.

Không chỉ mang lại lợi ích về chi phí, dự án còn góp phần giảm phát thải khí nhà kính, giảm phụ thuộc vào nguồn năng lượng truyền thống và từng bước hiện thực hóa mục tiêu phát triển cảng xanh.

Đây là một trong những giải pháp cụ thể nhằm nâng cao năng lực cạnh tranh tổng thể của Cảng quốc tế Chu Lai trong bối cảnh ngành logistics đang chuyển dịch mạnh theo hướng bền vững.

Hệ thống điện năng lượng mặt trời giúp khách hàng tiết kiệm chi phí, nâng cao hiệu quả chuỗi cung ứng

Trong bối cảnh chi phí năng lượng liên tục gia tăng và yêu cầu giảm phát thải ngày càng cao, việc đầu tư hệ thống điện mặt trời không chỉ là giải pháp kỹ thuật mà còn là chiến lược dài hạn, giúp Cảng quốc tế Chu Lai chủ động nguồn lực, đồng hành cùng khách hàng tối ưu chi phí và phát triển bền vững.