Bà Phạm Thị Hoa, hộ kinh doanh tại một chợ truyền thống ở TP.HCM, cho hay hộ của bà có doanh thu năm ước dưới 500 triệu đồng, tức thuộc nhóm 1, không đóng thuế, không xuất hóa đơn. Tuy nhiên, từ cuối tháng 3, bà nhận được hợp đồng cung cấp rau sạch thường xuyên cho bếp ăn của một công ty may mặc với doanh thu từ khách hàng mới này là trên 500 triệu đồng/năm. Như vậy tổng doanh thu của hộ kinh doanh nhà bà ước trên 1 tỉ đồng.

“Bán hàng cho công ty họ yêu cầu xuất hóa đơn nhưng lên thuế thì được trả lời là doanh thu chưa vượt 500 triệu đồng, chưa xuất được và hướng dẫn về ghi bảng kê bán hàng, khi nào vượt trên 500 triệu đồng/năm thì họ mở khóa cho xuất hóa đơn. Trong khi đó, công ty mua hàng đòi hóa đơn ngay khi cung cấp, không thể chờ đến cuối năm nên tôi chưa biết xử trí ra sao”, bà Hoa lo lắng.

Anh Lê Chí Đạt, kinh doanh hàng thời trang tại TP.HCM qua cửa hàng bán lẻ trực tiếp lẫn sàn thương mại điện tử, doanh thu trên 3 tỉ đồng/năm, thuộc nhóm 3. Tuy nhiên, doanh thu 3 tháng vừa rồi giảm mạnh so với dự kiến nên khi kê khai quý 1, anh muốn chuyển sang nhóm 2 và tính thuế % trên doanh thu. “Nhưng tôi cũng lo nhỡ các quý sau, tình hình kinh tế tốt hơn, doanh thu vọt lên nhóm 3, lúc đó lại đổi để đóng thuế 17% trên lợi nhuận có được hay không?”, anh Đạt băn khoăn và cho biết đang “rối như canh hẹ” với việc kê khai thuế theo cách chọn nhóm, “nhảy” nhóm này.

Theo quy định, hộ kinh doanh đóng thuế theo doanh thu từ đầu năm nay được chia làm 3 nhóm, với cơ chế kê khai và nộp thuế khác nhau. Trong đó, nhóm 2 và 3 được trừ mức 500 triệu đồng/năm trước khi tính thuế theo tỷ lệ. Đồng thời, doanh thu không chịu thuế giá trị gia tăng cũng tương ứng lên 500 triệu đồng.

Các quy định nói trên có hiệu lực từ ngày 1.1. Tuy nhiên, sau hơn 4 tháng, mới đây, trong hồ sơ gửi Bộ Tư pháp về dự thảo luật Sửa đổi, bổ sung một số điều của luật Thuế thu nhập cá nhân, luật Thuế thu nhập doanh nghiệp và luật Thuế giá trị gia tăng, Bộ Tài chính lại đề xuất thay vì quy định “cứng” ngưỡng doanh thu như tại luật, sẽ giao Chính phủ quy định mức này. Tức là ngưỡng doanh thu 500 triệu đồng/năm có thể thay đổi.

Hiện tại, hộ và cá nhân kinh doanh tự ước tính mức doanh thu để chọn nhóm khi kê khai thuế cho quý đầu năm. Đa số tham chiếu doanh thu từ năm 2025 để chọn nhóm nhưng kết quả kinh doanh mới chỉ 1 quý đã có nhiều biến động bất ngờ và việc “nhảy” nhóm là không thể tránh khỏi. Đáng lưu ý, trong mấy ngày gần đây, nhiều cơ sở thuế địa phương gửi thông báo đến hộ kinh doanh thuộc nhóm 1 (doanh thu dưới 500 triệu đồng/năm) cho biết ngừng sử dụng hóa đơn điện tử theo quy định về quản lý thuế với hộ, cá nhân kinh doanh tại điều 5, Nghị định 68/2026 của Chính phủ. Điều này khiến những băn khoăn, lo ngại về kê khai, “nhảy” nhóm, hóa đơn… đối với hộ kinh doanh càng cao hơn.

Liên quan yêu cầu hộ có doanh thu dưới 500 triệu đồng/năm không áp dụng hóa đơn, theo đánh giá của TS Nguyễn Ngọc Tú (Trường ĐH Kinh doanh và Công nghệ Hà Nội), đây là “một điểm thụt lùi”. Bởi về nguyên tắc, hóa đơn là hình thức phổ biến và là quyền lợi của hộ kinh doanh, còn việc được miễn thuế hay không là vấn đề khác. Hơn nữa, Nghị định 123/2020 của Chính phủ quy định về hóa đơn, chứng từ cũng nêu rõ khi bán hàng hóa, cung cấp dịch vụ người bán phải xuất hóa đơn cho người mua và phải khuyến khích hộ kinh doanh sử dụng hóa đơn.

Thế nên, với trường hợp nhóm 1 nhảy bậc lên nhóm 2 không xuất được hóa đơn, theo ông Tú, trước mắt hộ kinh doanh liên hệ với cơ quan thuế để được cấp hóa đơn theo từng lần phát sinh. “Nếu không áp dụng hóa đơn, các doanh nghiệp mua hàng từ hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm sẽ không có chứng từ để hạch toán chi phí là gây thiệt thòi họ cũng như đánh mất cơ hội làm ăn của hộ kinh doanh nhỏ”, TS Nguyễn Ngọc Tú khuyến cáo.

Cụ thể hơn, chuyên gia thuế Lê Văn Tuấn, Giám đốc Công ty TNHH Kế toán thuế Keytas, cho rằng khi xác định và phân nhóm hộ kinh doanh đã có 2 quan điểm. Một là theo quy định của Nghị định 68/2026, dựa vào doanh thu của năm 2025 để phân nhóm nghĩa vụ thuế năm nay. Hai là theo ý kiến của một số cơ sở thuế địa phương, sử dụng ước tính doanh thu năm nay để phân nhóm nghĩa vụ thuế. Mới đây, tại một hội thảo về giải pháp giúp hộ kinh doanh kê khai, đại diện Cục Thuế cũng chọn quan điểm 1, tức là theo Nghị định 68, dựa vào doanh thu của năm 2025 để phân nhóm nghĩa vụ thuế năm nay. Đến giữa năm nếu doanh thu có biến động, “nhảy” nhóm, hộ kinh doanh cũng không được điều chỉnh mà phải chờ sang 2027 mới dựa vào kết quả kinh doanh năm 2026 thế nào để áp dụng cho năm sau.

Ông Lê Văn Tuấn nói: “Theo tôi, cả 2 quan điểm trên đều chưa nên và khó áp dụng ngay trong năm 2026 – năm đầu tiên hộ kinh doanh bắt đầu đóng thuế theo kê khai doanh thu. Hãy dựa vào doanh thu thực tế năm nay để phân nhóm nghĩa vụ thuế cho năm sau. Còn năm nay thì nên để hộ kinh doanh đóng thuế theo thực tế doanh thu toàn năm, làm thế nào để có lợi nhất cho hộ kinh doanh”.

“Năm 2026, hộ kinh doanh nên được lựa chọn tính thuế theo % doanh thu, hay % lợi nhuận, bất kể doanh thu bao nhiêu, như vậy sẽ không bị nhảy nhóm. Từ 2027 trở đi, khi hộ kinh doanh đã có doanh thu thực tế của 2026 mới lấy đó làm cơ sở để xác định nghĩa vụ thuế”, ông Tuấn đề xuất và nói thêm về nguyên tắc, bất kỳ sự thay đổi lớn nào của chính sách thuế cũng cần một giai đoạn chuyển tiếp và thích nghi. Việc xóa bỏ thuế khoán và chuyển sang thuế kê khai là phù hợp với xu hướng thực tế hiện nay. Tuy nhiên, việc thay đổi phương pháp tính thuế từ thuế khoán sang thuế tính theo lợi nhuận, bỏ qua giai đoạn tính thuế theo kê khai % doanh thu thực tế, là một thay đổi quá lớn đối với hộ kinh doanh nên cần có thời gian làm quen và thích nghi.

“Khảo sát cho thấy thời gian để hộ, cá nhân kinh doanh có thể chuyển tiếp và thích nghi là ít nhất từ 1,5 – 2 năm. Năm đầu tiên bắt đầu thực hiện đóng thuế theo thực tế doanh thu sẽ giúp hộ kinh doanh xác định nghĩa vụ thuế chính xác hơn. Qua đó, có thời gian chuẩn bị và thích nghi tốt hơn. Nhà nước có thời gian tiếp nhận góp ý để ban hành chính sách phù hợp hơn với thực tế, cơ quan thuế có thời gian chuẩn bị hệ thống phù hợp với chính sách thuế mới”, ông Tuấn phân tích.

Các công ty chứng khoán nhìn chung có chung đánh giá rằng thị trường đang bước vào giai đoạn nhạy cảm khi VN-Index tiến gần vùng đỉnh cũ, trong bối cảnh dòng tiền chưa thực sự lan tỏa.

Theo CTCK Vietcombank (VCBS), diễn biến rung lắc trong phiên gần đây là trạng thái thường thấy khi thị trường tiệm cận kỳ nghỉ lễ và đồng thời kiểm định lại cung cầu tại vùng giá cao. Dòng tiền tiếp tục phân hóa rõ, chủ yếu tập trung vào các nhóm cổ phiếu có câu chuyện riêng hoặc ghi nhận kết quả kinh doanh quý I/2026 tích cực.

VCBS cho rằng nhà đầu tư có thể tận dụng các nhịp điều chỉnh trong phiên để giải ngân thăm dò, ưu tiên những nhóm đã tạo nền giá tốt hoặc bắt đầu bước vào xu hướng tăng như bất động sản, xây dựng và ngân hàng.

Trong khi đó, CTCK Tiên Phong (TPBS) đưa ra góc nhìn thận trọng hơn khi chỉ ra dấu hiệu suy yếu của dòng tiền trong phiên cuối tuần trước, đúng vào thời điểm VN-Index kiểm định vùng kháng cự 1.900-1.920 điểm. Đáng chú ý, chỉ số đã hình thành mô hình nến "nhấn chìm giảm" (Bearish Engulfing), thường được xem là tín hiệu cảnh báo khả năng đảo chiều ngắn hạn.

TPBS cho rằng sau giai đoạn tăng điểm nhờ nhóm vốn hóa lớn, thị trường có thể cần một nhịp điều chỉnh để thiết lập lại vùng cân bằng, với kịch bản VN-Index lùi về vùng 1.687-1.706 điểm. Trong bối cảnh đó, nhà đầu tư được khuyến nghị hạn chế mua mới, đồng thời duy trì tỷ trọng tiền mặt ở mức trung bình đến cao để giữ sự linh hoạt.

CTCK Phú Hưng (PHS) cũng ghi nhận đà tăng đang chững lại khi VN-Index tiếp cận vùng 1.880 điểm, đi kèm với sự sụt giảm mạnh của thanh khoản - dấu hiệu cho thấy dòng tiền trở nên thận trọng hơn.

PHS lưu ý rủi ro đến từ nhóm cổ phiếu Vingroup sau giai đoạn tăng nhanh, có thể tạo áp lực lên chỉ số nếu thiếu sự nâng đỡ từ các nhóm ngành khác. Đồng thời, chỉ báo RSI đảo chiều từ vùng quá mua cho thấy động lượng tăng đang suy yếu, làm gia tăng khả năng thị trường kiểm định lại vùng 1.800 điểm.

Chiến lược được đề xuất vẫn là nắm giữ, chỉ gia tăng tỷ trọng khi có tín hiệu hồi phục rõ ràng kèm thanh khoản cải thiện, và sẵn sàng giảm tỷ trọng nếu các ngưỡng hỗ trợ bị phá vỡ.

Ở góc nhìn chuyên gia, ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS cho rằng triển vọng thị trường chứng khoán vẫn tích cực, song cách tiếp cận cần thận trọng và có chọn lọc hơn. Theo ông, cơ hội đầu tư không thiếu, nhưng vấn đề nằm ở việc kiểm soát danh mục và tránh tâm lý mua đuổi trong các nhịp tăng ngắn hạn.

Trong bối cảnh ngắn hạn, thị trường đang ở trạng thái "lửng lơ" khi chỉ còn hai phiên giao dịch trước kỳ nghỉ lễ, trong khi yếu tố quốc tế vẫn tiềm ẩn nhiều biến động khó lường. Điều này khiến tâm lý nhà đầu tư nghiêng về phòng thủ.

Ông Khánh cho rằng chiến lược không nên cứng nhắc mà cần linh hoạt theo trạng thái tài khoản: nhà đầu tư đang nắm tỷ trọng cổ phiếu cao, đặc biệt có sử dụng đòn bẩy, nên ưu tiên giảm rủi ro; ngược lại, những người có tỷ trọng tiền mặt lớn có thể tận dụng giai đoạn này để chọn lọc cổ phiếu có nền tảng tốt khi mặt bằng giá chưa tăng nhiều.

Về yếu tố đòn bẩy, từ các báo cáo tài chính quý I/2026 của các công ty chứng khoán, ông Khánh đánh giá áp lực margin hiện chưa phải rủi ro lớn.

Thay vào đó, nhà đầu tư nên tập trung vào các yếu tố nền tảng như triển vọng lợi nhuận doanh nghiệp, diễn biến kinh tế vĩ mô và hiệu quả của các chính sách hỗ trợ. Đây mới là những yếu tố có tính quyết định đến xu hướng thị trường trong trung hạn.

Đối với nhóm ngân hàng, dù ghi nhận những nhịp tăng mạnh rồi nhanh chóng điều chỉnh, ông cho rằng mặt bằng định giá hiện vẫn ở mức tương đối hấp dẫn. Các chính sách điều hành như định hướng giảm lãi suất, hỗ trợ thanh khoản và thúc đẩy tín dụng được kỳ vọng sẽ cải thiện triển vọng ngành, dù cần thêm thời gian để phản ánh rõ vào kết quả kinh doanh.

Đáng chú ý, theo ông Khánh, nhịp tăng gần đây của thị trường chưa mang tính lan tỏa rộng, khi dòng tiền chủ yếu tập trung vào một số nhóm như ngân hàng, xây dựng - vật liệu, đầu tư công và đặc biệt là các cổ phiếu vốn hóa lớn thuộc "họ Vin".

Trong khi đó, phần lớn cổ phiếu còn lại vẫn trong trạng thái tích lũy hoặc điều chỉnh, khiến nhiều nhà đầu tư dù thấy chỉ số tăng nhưng hiệu quả đầu tư không tương xứng.

Từ góc nhìn kỹ thuật, ông cho rằng VN-Index có thể cần thêm thời gian để tích lũy và kiểm định lại vùng đỉnh tháng 2 quanh mốc 1.900 điểm. Kịch bản trong tháng 5/2026 nhiều khả năng là dao động đi ngang trong biên độ hẹp, khi các thông tin tích cực và tiêu cực đan xen, khiến dòng tiền chưa đủ mạnh để tạo xu hướng rõ ràng.

CTCP Chứng khoán FPT (FPTS - HoSE: FTS) vừa thông báo ngày 22/5/2026 là ngày đăng ký cuối cùng để chốt danh sách cổ đông thực hiện quyền nhận cổ tức năm 2025 bằng tiền và cổ phiếu thưởng.

Theo kế hoạch, FPTS sẽ chi trả cổ tức bằng tiền với tỉ lệ 5%, tương ứng cổ đông sở hữu 1 cổ phiếu sẽ nhận 500 đồng. Thời gian thanh toán dự kiến vào ngày 11/6/2026. Với hơn 346 triệu cổ phiếu đang lưu hành, doanh nghiệp dự kiến chi khoảng 173 tỷ đồng cho đợt thanh toán này.

Bên cạnh đó, công ty dự kiến phát hành hơn 34,6 triệu cổ phiếu thưởng cho cổ đông theo tỉ lệ 10:1, tức cổ đông sở hữu 10 cổ phiếu sẽ được nhận thêm 1 cổ phiếu mới.

Tổng giá trị phát hành tính theo mệnh giá khoảng 346 tỷ đồng, nguồn vốn lấy từ lợi nhuận sau thuế chưa phân phối tại ngày 31/12/2025 theo báo cáo tài chính kiểm toán.

Sau đợt phát hành, vốn điều lệ của FPTS dự kiến tăng từ gần 3.465 tỷ đồng lên hơn 3.811 tỷ đồng.

Các phương án trên nằm trong kế hoạch phân phối lợi nhuận năm 2025 đã được cổ đông thông qua tại Đại hội đồng cổ đông thường niên diễn ra cuối tháng 3/2026. Ngoài chia cổ tức và phát hành cổ phiếu thưởng, công ty cũng dự kiến trích hơn 50 tỷ đồng cho quỹ khen thưởng và phúc lợi.

Tại đại hội, ban lãnh đạo FPTS cho biết chưa có kế hoạch huy động vốn từ cổ đông theo hình thức phát hành yêu cầu nhà đầu tư góp thêm tiền, trong bối cảnh nhiều công ty chứng khoán đang tăng vốn để mở rộng hoạt động kinh doanh và cho vay ký quỹ (margin).

Theo chia sẻ của ông Nguyễn Điệp Tùng, khi đó là Tổng Giám đốc và hiện là Chủ tịch HĐQT, FPTS định hướng cạnh tranh dựa trên lợi thế cốt lõi thay vì chạy đua tăng vốn với các công ty chứng khoán có hậu thuẫn từ ngân hàng.

Về kết quả kinh doanh, quý I/2026, FPTS ghi nhận doanh thu hoạt động hơn 378 tỷ đồng, tăng khoảng 21% so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt khoảng 184 tỷ đồng, tăng hơn 6%, trong khi lợi nhuận sau thuế đạt gần 160 tỷ đồng.

Trong cơ cấu doanh thu, hoạt động đầu tư tài chính tiếp tục đóng vai trò chủ lực khi lãi từ tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) đạt khoảng 118 tỷ đồng, tăng 34% so với cùng kỳ. Trong khi đó, doanh thu môi giới duy trì quanh mức 37 tỷ đồng.

Tính đến cuối quý I/2026, danh mục FVTPL của FPTS tăng lên khoảng 5.914 tỷ đồng, cao hơn đáng kể so với đầu năm. Ngược lại, dư nợ cho vay ký quỹ giảm khoảng 25%, còn hơn 5.580 tỷ đồng.

Năm 2026, FPTS đặt mục tiêu doanh thu 1.200 tỷ đồng và lợi nhuận trước thuế 550 tỷ đồng, lần lượt giảm khoảng 9% và 11% so với kết quả thực hiện năm 2025. Sau quý đầu năm, công ty đã hoàn thành khoảng 33% kế hoạch lợi nhuận năm.

Sau nhịp giảm trong phiên sáng, thị trường chứng khoán bất ngờ hồi phục mạnh về cuối ngày 8/5 khi dòng tiền quay trở lại nhóm cổ phiếu vốn hóa lớn, giúp VN-Index đảo chiều tăng hơn 6 điểm và lấy lại mốc 1.915 điểm.

Trong phiên sáng, VN-Index mở cửa tăng nhẹ nhưng nhanh chóng quay đầu giảm khi sắc đỏ chiếm ưu thế trên bảng điện tử. Tuy vậy, áp lực bán không quá lớn nên biên độ điều chỉnh của thị trường vẫn được kiểm soát. Thanh khoản trong phần lớn thời gian giao dịch ở trạng thái thận trọng.

Đến cuối phiên sáng, đà giảm có phần nới rộng khi một số cổ phiếu thuộc nhóm Vingroup suy yếu, trong khi các mã trụ khác chưa đủ lực nâng đỡ thị trường.

Chốt phiên sáng, VN-Index giảm 9,27 điểm, tương ứng 0,49%, xuống 1.899,74 điểm. Trên HOSE, có 82 mã tăng và 205 mã giảm.

Tuy nhiên, diễn biến trong phiên chiều thay đổi đáng kể khi lực cầu gia tăng mạnh tại nhiều nhóm ngành, đặc biệt ở nhóm tài chính và bất động sản. VN-Index có thời điểm tiến sát mốc 1.920 điểm trước khi thu hẹp nhẹ biên độ về cuối phiên do rung lắc ngắn hạn.

Kết phiên, VN-Index tăng 6,26 điểm, tương ứng 0,33%, lên 1.915,37 điểm. Tổng khối lượng giao dịch trên HOSE đạt hơn 944 triệu cổ phiếu, tương ứng giá trị hơn 28.137 tỷ đồng. Trong đó, giao dịch thỏa thuận đóng góp khoảng 103,4 triệu đơn vị.

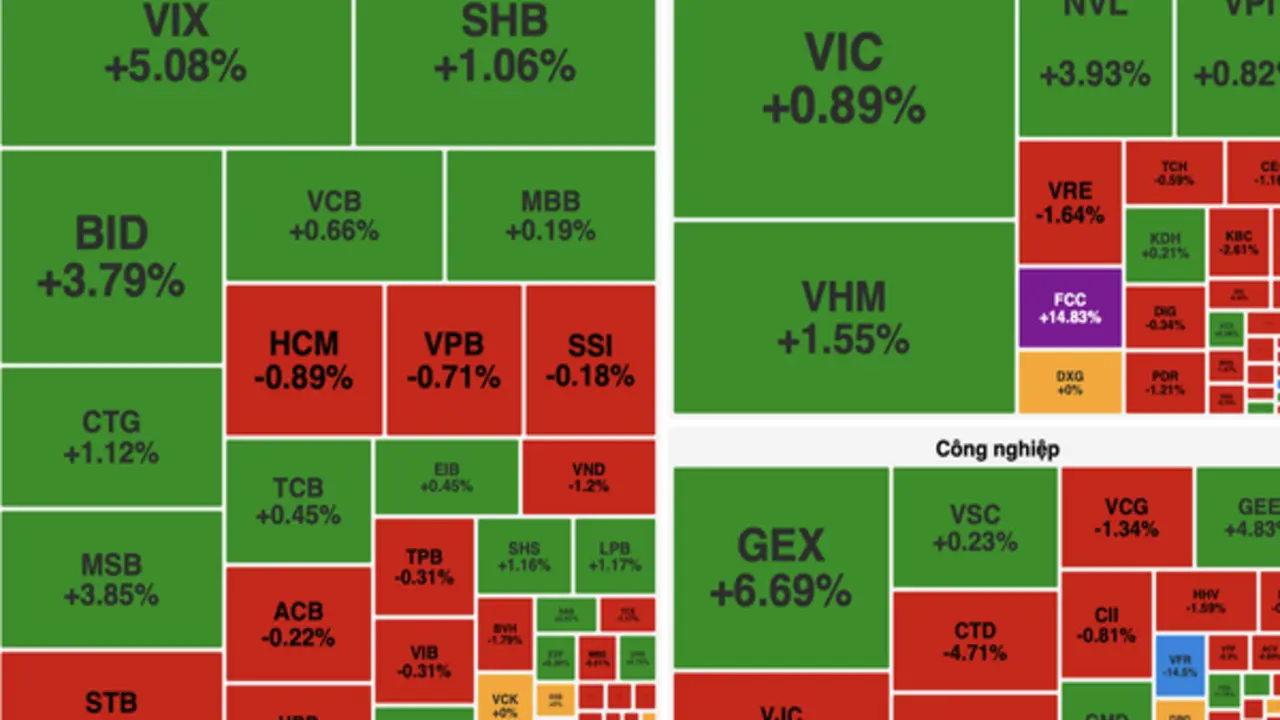

Xét theo nhóm ngành, cổ phiếu công nghệ dẫn dắt đà tăng khi chỉ số ngành tăng 0,83%. Dù cổ phiếu FPT giảm 1,51%, một số mã khác như GEE tăng 4,83% góp phần giữ sắc xanh cho nhóm này.

Nhóm tài chính là động lực quan trọng của thị trường với giá trị giao dịch hơn 10.123 tỷ đồng, cao nhất toàn sàn.

Nhiều cổ phiếu chứng khoán và ngân hàng tăng tích cực như VIX tăng 5,08%, MSB tăng 3,85%, BID tăng 3,79%, SHB tăng 1,06% và CTG tăng 1,12%. Trong đó, VIX dẫn đầu thanh khoản toàn thị trường với gần 79,5 triệu cổ phiếu được sang tay.

Nhóm bất động sản cũng giao dịch khởi sắc, đóng góp tích cực vào diễn biến chỉ số. NVL tăng 3,93% với thanh khoản hơn 41 triệu cổ phiếu, trong khi VHM tăng 1,55% và VIC tăng 0,89%. Một số mã khác như DXG đứng giá, còn CEO, DIG, PDR hay VRE điều chỉnh nhẹ.

Ở chiều ngược lại, nhóm viễn thông là ngành giảm mạnh nhất thị trường khi chỉ số ngành mất 1,44%. VGI giảm 2,15%, trong khi một số mã như FOX hay VTC giữ được sắc xanh.

Nhóm dịch vụ hạ tầng cũng chịu áp lực điều chỉnh với nhiều cổ phiếu điện, khí giảm sâu. POW giảm 2,44%, GAS giảm 1,71%, còn NT2 mất tới 5,54%.

Trong nhóm hàng tiêu dùng và nông nghiệp, MSN, VNM, DBC, SAB đồng loạt giảm điểm. Ngược lại, HAG tăng 0,91%, trong khi VHC và KDC đứng tham chiếu.