Tại dự án luật Sửa đổi, bổ sung một số điều của luật Thuế thu nhập cá nhân, luật Thuế thu nhập doanh nghiệp và luật Thuế giá trị gia tăng, Bộ Tài chính đề xuất nhiều nội dung đáng chú ý về ngưỡng doanh thu miễn thuế với hộ kinh doanh và doanh nghiệp nhỏ.

Theo đó, sửa đổi quy định về mức doanh thu không phải nộp thuế thu nhập cá nhân và mức doanh thu không chịu thuế giá trị gia tăng của hộ kinh doanh theo hướng không quy định cụ thể là 500 triệu đồng/năm tại luật mà giao Chính phủ quy định. Tinh thần theo hướng nâng ngưỡng này lên để tiếp tục hỗ trợ hộ kinh doanh quy mô nhỏ và trung bình thấp.

Ngoài ra, cần bổ sung quy định miễn thuế thu nhập doanh nghiệp đối với doanh nghiệp có quy mô nhỏ. Chính phủ sẽ quy định chi tiết việc xác định doanh thu làm căn cứ miễn thuế.

Những đề xuất trên nhận được sự đồng tình của nhiều chuyên gia. Nhìn từ góc độ so sánh tổng thể với một số quốc gia bên cạnh Việt Nam, có GDP bình quân đầu người và mức doanh thu miễn thuế tương ứng, theo ông Lê Văn Tuấn, Giám đốc Công ty TNHH Kế toán thuế Keytas, doanh thu miễn thuế với hộ kinh doanh nên điều chỉnh lên tối thiểu 1 tỉ đồng/năm.

“So với Trung Quốc, ngưỡng doanh thu miễn thuế nên cân nhắc là 1,5 tỉ đồng/năm; so với Malaysia và Thái Lan, các ngưỡng nên cân nhắc lần lượt là 1 tỉ đồng/năm và 750 triệu đồng/năm”, ông Tuấn nói.

Về ngưỡng miễn thuế cho doanh nghiệp nhỏ, ông Tuấn cho rằng, nên bằng với ngưỡng của hộ kinh doanh.

Luật sư Nguyễn Văn Được, Tổng giám đốc Công ty TNHH Kế toán và tư vấn thuế Trọng Tín, Ủy viên thường trực Hội Tư vấn thuế Việt Nam, cũng đề xuất nâng ngưỡng doanh thu miễn thuế với hộ kinh doanh lên 1 tỉ đồng/năm và xây dựng ngưỡng miễn thuế với doanh nghiệp nhỏ tương tự.

Tuy nhiên, mấu chốt là sau khi nâng ngưỡng, cần áp dụng việc trừ ngưỡng này khi tính thuế thu nhập cá nhân với cả nhóm hộ kinh doanh có doanh thu năm từ trên 1 tỉ đồng đến 3 tỉ đồng tính thuế theo (doanh thu – chi phí) x thuế suất, thay vì chỉ áp dụng với nhóm hộ kinh doanh quy mô này nhưng tính thuế theo doanh thu (x) thuế suất.

Ông Tô Hoài Nam, Phó chủ tịch thường trực kiêm Tổng thư ký Hiệp hội Doanh nghiệp nhỏ và vừa Việt Nam, lại đề xuất xác định ngưỡng miễn thuế đối với doanh nghiệp nhỏ trong khoảng 3 – 5 tỉ đồng doanh thu/năm.

Theo ông, vấn đề cốt lõi hiện nay không nằm ở việc doanh nghiệp nhỏ, siêu nhỏ hay các doanh nghiệp chuyển đổi từ hộ kinh doanh có muốn thực hiện nghĩa vụ thuế hay không, mà là khả năng tuân thủ trong điều kiện năng lực quản trị còn hạn chế.

Đối với nhóm doanh nghiệp này, các chi phí liên quan đến kế toán, kê khai, hóa đơn… trong nhiều trường hợp đang trở thành gánh nặng đáng kể. Nếu ngưỡng miễn thuế được xác định ở mức quá thấp, chính sách sẽ khó đạt mục tiêu hỗ trợ thực chất.

Ở góc độ tiếp cận chính sách, ông Nam cho rằng, không nên nhìn thuế theo hướng “thu ngay từ đầu”. Cách tiếp cận này có thể tạo ra một phần nguồn thu trước mắt, nhưng lại làm suy giảm khả năng hình thành nguồn thu bền vững trong tương lai.

Một doanh nghiệp không vượt qua được giai đoạn đầu sẽ khó có cơ hội trở thành đối tượng nộp thuế ổn định. Do đó, việc xác định ngưỡng miễn thuế trong khoảng 3 – 5 tỉ đồng/năm không đơn thuần là ưu đãi, mà là lựa chọn chính sách mang tính nuôi dưỡng và đầu tư cho phát triển.

Về tương quan chính sách giữa hộ kinh doanh và doanh nghiệp nhỏ, ông Nam nhấn mạnh, cần tránh tư duy cào bằng, mà phải thiết kế khoảng chênh lệch hợp lý để tạo động lực chuyển đổi.

Cụ thể, nếu ngưỡng miễn thuế của hộ kinh doanh ở mức 3 tỉ đồng/năm thì ngưỡng đối với doanh nghiệp nhỏ cần tối thiểu khoảng 5 tỉ đồng/năm. Tương tự, nếu hộ kinh doanh ở mức 5 tỉ đồng/năm thì doanh nghiệp nhỏ cần ở mức khoảng 7 – 8 tỉ đồng/năm.

Nếu không tạo ra sự khác biệt đủ lớn về nghĩa vụ thuế và chi phí tuân thủ, hộ kinh doanh và cá nhân kinh doanh sẽ không có động lực chuyển đổi lên mô hình doanh nghiệp. Khi đó, mục tiêu đưa khu vực kinh doanh phi chính thức vào khu vực chính thức sẽ khó đạt được trong thực tiễn.

Về khía cạnh để ngưỡng miễn thuế của hộ kinh doanh và doanh nghiệp nhỏ bằng nhau, ông Được bày tỏ, không lo hộ kinh doanh ngại “lớn”.

Vị này đề xuất, bên cạnh chính sách miễn thuế thu nhập doanh nghiệp trong 3 năm cho doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu như hiện hành, để tạo động lực cho hộ kinh doanh tự nguyện chuyển đổi, cần có thêm chính sách nhóm doanh nghiệp có doanh thu từ 3 tỉ đồng/năm trở xuống đang tính thuế theo (doanh thu – chi phí) x thuế suất cũng được áp dụng trừ đi ngưỡng doanh thu miễn thuế trước khi tính thuế thu nhập doanh nghiệp.

Theo Cục Hàng không Việt Nam, việc xây dựng Thông tư nhằm thể chế hóa kịp thời các chủ trương, chính sách của Đảng và Nhà nước, đồng thời bảo đảm phù hợp với quy định của luật Hàng không dân dụng Việt Nam và luật Giá.

Dự thảo cũng hướng tới tháo gỡ các vướng mắc phát sinh trong thực tiễn, vì thế có bổ sung một số nội dung mới, trong đó có chính sách ưu đãi giá tại các cảng hàng không mới.

Cụ thể, đối với các hãng hàng không khai thác chuyến bay quốc tế thường lệ đi và đến Cảng hàng không quốc tế Long Thành và duy trì hoạt động tối thiểu 12 tháng liên tục (không bao gồm các hãng đã khai thác tại Cảng hàng không quốc tế Tân Sơn Nhất trong ít nhất 12 tháng trước thời điểm Long Thành đi vào hoạt động), Bộ Xây dựng đề xuất áp dụng mức giá bằng 50% giá dịch vụ cất cánh, hạ cánh theo quy định. Thời gian ưu đãi kéo dài trong 24 tháng kể từ khi bắt đầu khai thác.

Đối với các hãng hàng không khai thác chuyến bay thường lệ tại các cảng hàng không mới khác của Việt Nam (ngoại trừ Long Thành) và duy trì hoạt động tối thiểu 12 tháng liên tục, cũng sẽ được hưởng mức giá bằng 50% giá dịch vụ cất, hạ cánh trong thời hạn 24 tháng kể từ khi cảng hàng không được đưa vào khai thác.

Trong quá trình xây dựng dự thảo, các doanh nghiệp cơ bản đồng thuận về sự cần thiết ban hành chính sách ưu đãi giá đối với các cảng hàng không mới nói chung và Cảng hàng không quốc tế Long Thành nói riêng, nhằm thu hút các hãng hàng không tham gia khai thác.

Bên cạnh các chính sách ưu đãi tại các cảng hàng không mới, dự thảo cũng đề xuất loại bỏ một số dịch vụ khỏi danh mục do Nhà nước định giá như: Dịch vụ bảo đảm an ninh hàng không (chuyển sang cơ chế phí); dịch vụ cho thuê mặt bằng tại cảng hàng không, sân bay; dịch vụ cơ bản, thiết yếu tại cảng hàng không; nhượng quyền khai thác dịch vụ kỹ thuật hàng không.

Ở chiều ngược lại, dự thảo bổ sung vào danh mục do Nhà nước định giá đối với hoạt động nhượng quyền khai thác dịch vụ bảo dưỡng tàu bay, động cơ, cánh quạt và các trang thiết bị tàu bay tại Việt Nam.

Ngoài ra, Bộ Xây dựng cũng đã làm rõ thêm các nội dung nhằm tháo gỡ vướng mắc phát sinh trong thực tiễn, như quy định giá dịch vụ đối với các chuyến bay đào tạo, huấn luyện; hoặc trường hợp tàu bay phải hạ cánh tại địa điểm khác so với kế hoạch ban đầu do các yếu tố bất khả kháng.

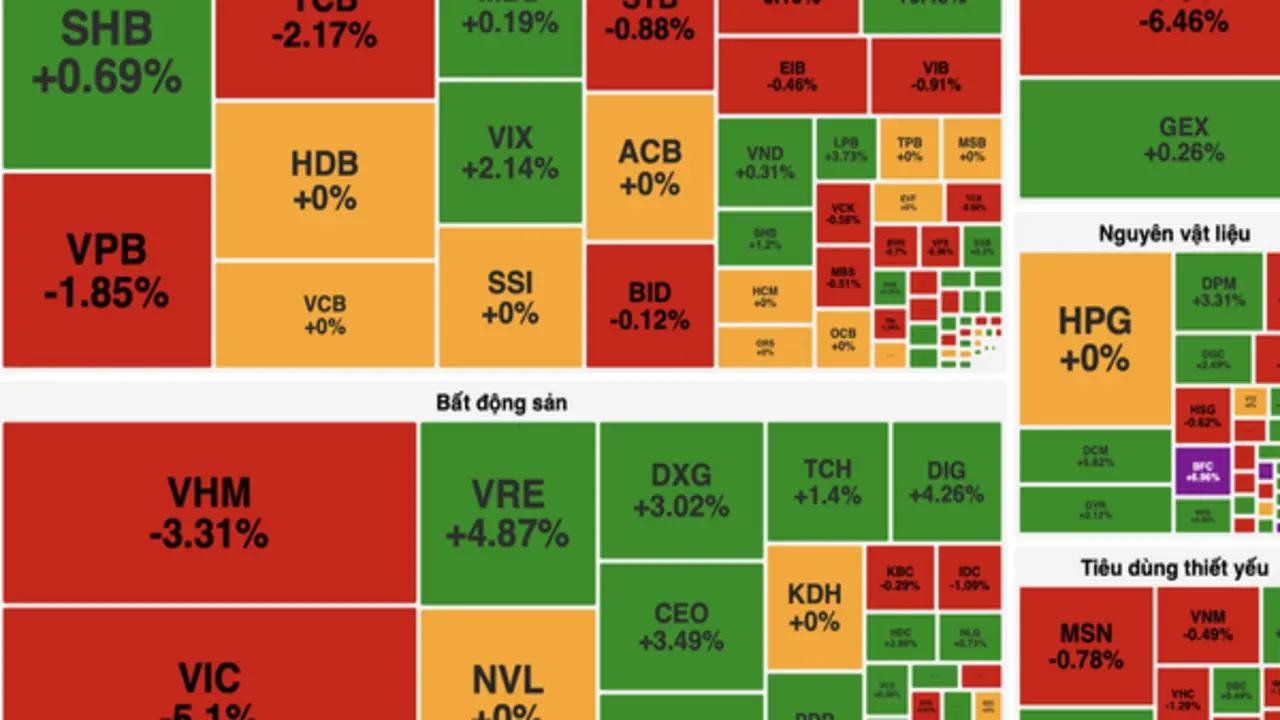

Thị trường chứng khoán phiên 29/4 ghi nhận diễn biến kém tích cực trong bối cảnh tâm lý thận trọng gia tăng trước kỳ nghỉ lễ kéo dài. Áp lực bán gia tăng về cuối phiên khiến chỉ số chính nới rộng đà giảm, trong khi dòng tiền vẫn có sự phân hóa rõ giữa các nhóm ngành.

Đóng cửa, VN-Index giảm 21,74 điểm, tương ứng 1,16%, xuống 1.854,10 điểm. Thanh khoản toàn thị trường duy trì ở mức khá với tổng khối lượng giao dịch đạt hơn 722,3 triệu cổ phiếu, tương ứng giá trị 21.063,4 tỷ đồng. Trong đó, giao dịch khớp lệnh đạt hơn 626,2 triệu đơn vị, còn lại là thỏa thuận.

Diễn biến thị trường cho thấy áp lực điều chỉnh chiếm ưu thế, đặc biệt tại nhóm cổ phiếu vốn hóa lớn. Rổ VN30 ghi nhận nhiều mã giảm sâu, góp phần kéo lùi chỉ số chung. Trên toàn sàn HOSE, số mã giảm giá chiếm ưu thế so với số mã tăng, phản ánh trạng thái thận trọng của nhà đầu tư.

Xét theo nhóm ngành, bất động sản và tài chính là hai lĩnh vực chịu áp lực điều chỉnh mạnh nhất. Chỉ số ngành bất động sản giảm 3,33%, với giá trị giao dịch đạt khoảng 5.968 tỷ đồng, mức cao nhất toàn thị trường.

Nhiều cổ phiếu lớn trong ngành giảm điểm, trong đó VHM giảm 3,31%, trong khi một số mã khác như NVL và KDH đóng cửa quanh tham chiếu. Dù vậy, vẫn xuất hiện một số điểm sáng riêng lẻ như VRE tăng 4,87%, DIG tăng 4,26% hay DXG tăng 3,02%.

Nhóm tài chính giảm nhẹ 0,18% nhưng tiếp tục là nhóm có thanh khoản lớn, đạt hơn 5.848 tỷ đồng. Diễn biến trong ngành có sự phân hóa, với một số cổ phiếu ngân hàng như VPB, TCB, EIB giảm điểm, trong khi SHB, MBB tăng nhẹ. Ở nhóm chứng khoán, VIX tăng 2,14%, VND nhích nhẹ, còn SSI đứng giá.

Ở chiều ngược lại, một số nhóm ngành ghi nhận diễn biến tích cực hơn.

Nhóm năng lượng tăng 1,08% sau nhịp điều chỉnh trước đó, với các mã như PVS tăng 4,97%, PVD tăng 1,64%, BSR tăng 0,85%. Tuy vậy, mức tăng nhìn chung chưa quá mạnh và chưa đủ để tạo lực đỡ đáng kể cho thị trường.

Nhóm công nghệ cũng là điểm sáng khi tăng 0,48%, trong đó FPT tăng 1,48%, ELC tăng 1,73%.

Bên cạnh đó, các nhóm như vật liệu cơ bản, hàng tiêu dùng không thiết yếu hay công nghiệp ghi nhận mức tăng nhẹ, cho thấy dòng tiền vẫn luân chuyển tìm kiếm cơ hội ở một số nhóm ngành riêng lẻ.

Ở nhóm cổ phiếu liên quan Vingroup, diễn biến có sự phân hóa. VIC chịu áp lực điều chỉnh, trong khi VRE tăng mạnh, VHM giảm sâu về cuối phiên.

Thông tin từ Tổng công ty Dầu Việt Nam - CTCP (PVOil), từ khi tổ chức bán thí điểm ngày 1.8.2025 đến hết tháng 4.2026 đã có 558 cửa hàng trên tổng số gần 1.000 cửa hàng xăng dầu của PVOil đã kinh doanh E10, đạt trên 50%. Đến nay, PVOil cho biết đã hoàn tất công tác chuẩn bị và sẵn sàng triển khai kinh doanh xăng sinh học E10 trên phạm vi toàn quốc từ ngày 15.5 tới.

PVOil đã thực hiện chuyển đổi một phần hoặc toàn bộ hạ tầng phối trộn pha chế xăng E5 sang phối trộn pha chế xăng E10; đồng thời, thực hiện nâng cấp hệ thống, cơ cấu sắp xếp lại bồn bể, lắp đặt/đầu tư mới, đường ống công nghệ, hệ thống xuất/nhập để đáp ứng nhu cầu của hệ thống cũng như chia sẻ với các đầu mối khác nếu có nhu cầu.

Bên cạnh đó, PVOil đã chủ động đầu tư, hoàn thành nâng cấp sức chứa etanol tại các kho đầu nguồn để đảm nhận vai trò đầu mối nhập khẩu và là trung tâm phân phối etanol cho các cơ sở pha chế khác ở khu vực lân cận.

Hiện tại, toàn bộ các cơ sở pha chế xăng E10 của PVOil đều được thẩm định và cấp giấy phép bởi Ủy ban Tiêu chuẩn đo lường Chất lượng quốc gia.

Còn Tập đoàn Xăng dầu Việt Nam (Petrolimex) cũng cho biết đã thực hiện kinh doanh xăng sinh học E10 trên hệ thống ngay trong tháng 4. "Với vị thế chủ đạo trên thị trường, Petrolimex đã chủ động chuẩn bị cơ sở vật chất kỹ thuật, tạo nguồn và thực hiện kinh doanh thí điểm từ tháng 8.2025 nhằm mang đến những giải pháp năng lượng bền vững", Petrolimex khẳng định.

Đến nay, Petrolimex cho biết đã hoàn thiện 7 cụm kho pha chế tiêu chuẩn và chuẩn hóa quy trình kỹ thuật tại hơn 2.800 cửa hàng bán lẻ trên cả nước, đáp ứng lộ trình thay thế xăng khoáng. Sau 8 tháng thí điểm thành công tại TP.HCM với sản lượng tăng 40%, theo Petrolimex, xăng E10 được đánh giá đảm bảo tính an toàn, tối ưu vận hành và nhận được sự tin tưởng từ người tiêu dùng.

Việc mở rộng kinh doanh xăng E10 ở các tỉnh, thành phố đang được Petrolimex tích cực triển khai. Ước tính, chỉ riêng ngày 30.4, đơn vị đã chuẩn bị 1.500 - 2.000m3 xăng E10 để phục vụ nhu cầu thị trường. Dự kiến đến 15.5, cơ bản hoàn tất việc đưa xăng E10 đến tất cả cửa hàng trong hệ thống. Ước tính việc chuyển đổi sang xăng E10 RON95 sẽ giúp giảm 10% lượng xăng khoáng tiêu thụ, giảm áp lực nhập khẩu và đóng góp trực tiếp vào mục tiêu giảm phát thải.

Theo Thông tư 50 của Bộ Công thương, từ ngày 1.6 năm nay, xăng không chì bắt buộc phải phối trộn thành xăng E10 để sử dụng cho động cơ xăng trên toàn quốc.